不動産投資で融資してくれる銀行を開拓する方法

不動産投資は金融機関から融資を受けることで、自己資金以上の収益不動産を購入できるレバレッジ効果が魅力の投資です。

そんな不動産投資にとって一番重要と言って過言ではないのは、

融資してくれる銀行をいくつ持っているかです。

不動産投資というゲームを続けていくには、

お金持ちでもなく、土地持ちでもなく、銀行持ちにならなければなりません。

そのための銀行開拓の方法をお伝えします。

ちなみに紹介する方法は愚直に自分で銀行に電話していきましょうという方法です。

裏技とか手っ取り早く融資してくれる銀行を探す方法を知りたい方は、

この先を読んでも答えは書いていませんのでページを閉じてください。

銀行開拓が重要な理由

自分で銀行開拓するなんてめんどくさい。。。

それって普通は不動産業者が紹介してくれるもんなんじゃないの?

と思ってる方もいらっしゃるかと思うので、最初に銀行開拓の重要性について解説します。

すぐに銀行開拓の手順を知りたい方はこちらをクリック!銀行開拓の手順

自分に融資してくれる銀行を把握してから物件を探したほうが効率が良い

最近は不動産投資の本もたくさん出ているので、ご理解されている方も多いと思いますが、

不動産投資のやる上で効率的な順序は、

物件探し→銀行探し

ではなくて、

銀行探し→物件探し

になります。

いくら自分が欲しい物件でもそれを融資してくれる銀行がなければ買えません。

「静岡県に中古のRC1棟買いたいぜー」って言っても、貸してくれる銀行がなければその物件は買えません。(静岡県の銀行は結構地縁にうるさいので、他県の人は地銀ではなかなか買えません)

逆に、貸してくれる銀行さえあれば、いきなり都内に4億円の新築RCを建てることだって可能なのです。

まずは、

- 自分に融資してくれそうな銀行がいくつあるのか?

- その銀行が好む物件は何なのか

を把握して、融資してくれる銀行に合わせた物件を探しましょう。

自分が欲しい物件を買うために金融機関を駆けずり回った・・・

という話は聞いていて楽しいし、

それでやっとこさ金融機関が見つかって買えた!というのも物語として感動しますが、

本当は、融資してくれそうな金融機関にあたりをつけてから物件を買うのが基本です。

(ただ、当てが外れて金融機関を駆けずり回ることはよくあります(笑))

銀行探しや融資交渉を業者任せにするとデメリットが多い

物件を紹介してくれる不動産業者が銀行を紹介してくれるというパターンもあります。

実際私も、自分の開拓した銀行だけだと融資付けに自信がない場合は、

「銀行紹介してもらえないですか?」と業者に聞いてみることはありますが、

「銀行の担当者をご紹介いただければ、あとは自分でやりますのでよろしくお願いいたします」

とお願いします。

でもなかなか担当者に直接紹介してくれる不動産屋さんっていないんですよねー(笑)

なぜでしょうか?

一つは、

融資してくれる銀行の担当者という貴重な人脈を、よくわからん不動産投資家に紹介したくはない

からです。

これはよくわかります。変な人を紹介したら、その業者さんの顔が潰れちゃいますからね。

でも、どちらかといえばこちらの理由の場合が多いと思います。

銀行とのやり取りを業者側でコントロールしたい

これはどういうことかと言うと、

不動産業者さんはとにかく誰かに物件を買ってもらえれば良いのであって、

「どうしてもあなたに買ってもらいたい」というわけではないのです。

(非常に強い信頼関係を構築していれば「あなたに買ってもらいたい」というパターンもあります)

ですので、

業者さんは、

あなたの他にも、「この人買えそうかな?」って思う人の資料を、銀行にまとめて持っていきます。

で、その中から業者さんと銀行で話し合って、融資がでそうな人を複数選んで話を進めていくのです。

そうすると以下の不具合が起こります。

- 実は後回しにされている

- 業者が銀行の嫌がる条件を伝えない

- 業者が銀行に嘘ついちゃう

- 融資特約が有効活用できない

- 融資がダメだった後に何も残らない

順番に説明しますね

そろそろ銀行開拓の手順を知りたい方はこちらをクリック!銀行開拓の手順

1.実は後回しにされている

ま、よくある話です。

銀行の担当者を教えてもらってなければ、交渉はすべて業者を介しての交渉になります。

業者さんは実はあなたではなくて、他の人が一番買えそうな人だと考えていて、

その人の融資審査を通すことを一生懸命やっていて、自分は後回しにされているというケースです。

後から業者に「がんばったけどダメでしたー」と言われても確認しようがありません。

2.業者が銀行の嫌がる条件を伝えない

融資額と金利の交渉、個人でなく法人で買いたい、期間は伸ばせないか?

など、銀行とは色々な条件を交渉したいものです。

でも、

本当にその条件伝わってますかね?

融資を通すためにめんどくさいことは言ってないかもしれないですよ?

こちらも先程と同じく

後から業者に「聞いてみたけどダメでしたー」と言われても確認しようがありません。

特に個人・法人どちらで借りるかは行き違いがあることが多い気がします。

3.業者が銀行に嘘ついちゃう

まぁこれはスルガで有名ですよね。

なので、最近は業者が銀行の担当者だけ紹介して、やりとりはそちらでやってくれというパターンも増えました(笑)

業者が銀行に嘘をつくとはどういうことかと言うと、

業者としては、物件を買ってもらいたいから、

融資が出るように色々嘘をついちゃうことです

嘘のパターンは、買主の金融資産とか物件のレントロール(入居率を良く見せる)とかですね

物件のレントロールの偽装は、

業者さんが、空き部屋にカーテンとか物干し竿つけてその場しのぎでやっちゃうんですけど

買った後、毎月の管理会社からの入金額ですぐバレちゃいます。

でも売った1年後にバレたって俺たちには関係ないよって業者がいるんですね。

(数年ごとに名前が変わる業者が怪しいです。トラブルは一回倒産させてリセット、また新しい会社で同じことをやるというやつですね)

4.融資特約が有効活用できない

これはちょっと例外的な話かもしれませんが、怖い話です。

融資関連をすべて業者に任せてると売買契約の融資特約条項がうまく使えないリスクがあります。

売契の融資特約条項に希望の融資額や金利、銀行名などをしっかり書いていれば問題は起きないのですが、

それが書いてない場合、

業者さんがめちゃくちゃ頑張って、超高い金利の融資をつけてくれることがあります(笑)

そうすると、融資特約で取り下げられないんですよ

「〇〇さん融資通ってますよね?融資通ったら買うって売買契約しましたよね?」

って。。。

売契した後だと、融資特約を使わずに契約解除となると、手付解除か下手すると違約金です。

それよりかはマシか・・・と泣く泣く高金利で買うはめにもなりかねません。

逆に言えば、

売契した後に、「おっこれはまずいぞ・・・買わないほうが良いかも・・・」

ということが判明したときも、

銀行の融資交渉を自分でやっておけば、

「融資ダメだったんで融資特約で契約解除お願いしまーっす!」ってのが可能になります(笑)

やりすぎると、信頼を失う or 買えないやつと思われますのでご注意を

5.融資がダメだった後に何も残らない

当然ですが、融資を業者任せにしていた場合、

融資がダメだった後は、ダメだったという事実以外何も残りません。

自分で交渉をやっていれば、

- 何がダメだったかを問い合わせる。

- ダメだったところを修正して再度その銀行に物件を持ち込む

ということができますが、

銀行とのやり取りを業者に任せているとそのアクションができません。

銀行を業者任せにするデメリットまとめ

ま、簡単にまとめると、

不動産投資の肝心要の銀行とのやり取り・関係構築を他人に任せちゃいけないよ

って話です。

何でも外注できるのが不動産投資の良いところですが、

融資も物件も業者に任せて、自分はお金を出すだけで本当に儲かるのかはよく考えた方が良いかと思います。

それで儲かるとしたら本当に良い業者さんと出会われたのだと思います。

ありえない話ではないと思いますが、

少なくとも本当に良い業者さんかどうかを見極める目が身につくまではご自身で経験を積むことを推奨します。

そろそろ銀行開拓の手順を知りたい方はこちらをクリック!銀行開拓の手順

他人の作った不動産投資に積極的な銀行リスト・ランキングは当てにならない

銀行開拓は孤独で、断られることが圧倒的に多い作業です。

私「物件買いたいので融資お願いします!」

銀行「うちは不動産投資の融資やってません」

私「・・・」

なんてことはザラです。というかデファクトスタンダード(事実上の標準)です(笑)

てなわけで、

断られるのが嫌な人が多いせいか、

不動産投資に積極的に融資してくれる金融機関のリストやランキングが人気があるようで、

よく有料で売ってます。

ただあんまり意味が無いから買っても仕方ないと思います。

意味がない理由ですが、

1.調べた人があなたじゃないと意味がない

一番大きなのはこの理由です。

買いたい物件、持ってる金融資産、住んでる場所、職業、職場の場所、経歴、家族、持ち家、不動産投資に対する姿勢

そのすべてで銀行の評価が変わります。

なんだったらどの支店にかけたか?

電話に出た銀行の担当者が誰だったか?でもびっくりするくらい変わっちゃいます(笑)

他人がフルローンが出た・金利が1%未満だったとか知っても何の役にも立ちません。

逆に他人が融資断られたからって情報も何の役にも立ちません。

あなたに融資が出るかどうかは、あなた以外の誰にもわからないんです。これは真実です。

収益不動産は買うまでが大変ですけど、買えたらすごく嬉しいですよね!

他人が断られたからって、自分は頼みもしないで諦めるんですか?

2.リストに頼っているとタイミングが半歩遅れる&ミラクルが起こらない

リストがほしい理由としては、

断られるのが嫌という他に、

融資を出してくれる銀行を手っ取り早く知りたい。銀行開拓を効率的にやりたい

という理由があると思います。

確かに、

「どこから電話すれば良いのかわからない・・・」と取っ掛かりがない人にとってはリストは役に立つかもしれません。

(家の近所と勤務地の近所の銀行に電話するところから始めれば良いんですけど)

ただ、

「効率的にやる」という方法は、無駄なことを切り捨てるということですから、

ミラクルが起きる可能性を摘む諸刃の剣です。

特に銀行の融資姿勢はコロコロ変わるので、「効率的にやる」の弊害は顕著です。

銀行の融資姿勢は時期によってコロコロ変わります。

そのリストを作った時は融資が出ていたけど、今は出してません

とか

そのときは融資を出してなかったけど、今は出し始めました

ってことが十二分にありえます。

リストに積極的な銀行として乗ったときには、

もう投資家が殺到していて、

融資お腹いっぱいです!閉店ガラガラ

ってことはよくあるパターンです(笑)

まぁそれなら電話して断られるだけなんで実は自分は何も損をしてません。

危険なのは、自分で確かめもしないで、

融資積極的って話を聞いたこと無いから、その銀行には電話しないという行為です。

(三菱UFJ銀行は全然融資出さないのでやめといたほうが良いです。

しかも断るだけなのに、直接会いたいとか呼び出すんでたち悪いです(笑)

本当かどうかぜひ確かめてください(笑))

融資は水物です。

- 時期により変わる融資姿勢

- 支店長の方針

- 担当者のやる気・能力

- あなたの経験・パーソナリティ

何が起こるかわかりません。

私が入会している不動産投資の会では、毎月8人くらい物件購入していますが

半分くらいは、

- 聞いたことない銀行

- 出すと思ってなかった銀行

です。

地縁がないと取引できない銀行だって、なんだかんだで取引してる人はたくさんいます。

- よくその地域に遊びに行ってた。

- その地域の業者からの紹介だった。

- 銀行に他のことを提案して支店長に気に入られた。

皆さんいろんなことをやられてます。

電話をかけてみたら何かが起こるかもしれません

唯一確かなことは、電話をかけないと何も起こらないということです。

ちなみに私が融資を受けている銀行を、

業者さんに話すと「へーそんな名前の銀行もあるんですね」って言われたことがあります(笑)

リストを買うお金があったら、

電話をかけ放題にして、自分で銀行に電話をかけまくったほうがよっぽど勉強になると思います。

(でもそれでもリスト買ってくれる人がいるなら売ってみようかなと思います(笑))

そろそろ銀行開拓の手順を知りたい方はこちらをクリック!銀行開拓の手順

自分で銀行開拓すると、業者に「この人買える人だ!」と思ってもらえる

これも自分で銀行開拓する大きなメリットです。

やっぱり自分で電話して情報を集めていると、

自信を持って業者さんに銀行の話ができます。

「今回紹介していただいた物件なら〇〇銀行、△△銀行に持ち込めます。

自分で銀行開拓してますので担当者もわかってますから早速資料送ってみますね」

って最初に具体的な話ができると、

「おっ!この人買えそうだな!銀行も勝手に自分でやってくれるんだ!楽ちんだな」

って業者さんが一目置いてくれます。

この人は買えるに違いないと思ってもらえればもらえるほど物件をグリップしてくれますし、

たとえこの物件がダメでも、次の物件を紹介してくれるようになります!

「最近あの銀行、融資閉めちゃったんですよね~」とか世間話をするのも結構効きます(笑)

銀行開拓の手順

さて、ずいぶん前置きが長くなってしまいましたが、

銀行開拓の手順は非常にシンプルになります。

銀行にひとつひとつ電話して、

融資してくれそうか確認するだけです(笑)

手順は以下の通りです

- 電話をかける銀行をリストアップする

- 物件概要書を用意する

- 銀行に電話する

- 融資診断資料を送る

- 判断結果を聞く

- 自分だけの銀行リストを作る

手順一つ一つについて詳しく解説した

融資してくれる銀行を開拓する方法フルバージョンは、

不動産マイルしんの不動産投資メール講座(無料)

にご登録いただいた方に無料でプレゼント中です!

銀行開拓の詳細な手順、記事に書ききれなかったノウハウをメール講座にて発信していますので、

ご登録ください

手順1.電話をかける銀行をリストアップする

グーグルマップで検索です(笑)

以下の金融機関を調べてリストアップしてください。

銀行別ではなく、支店別です。

支店が異なると判断が異なりますので一つの支店に断られても関係ないです。

- 自宅の周辺

- 勤務地の周辺

- 地元の周辺

- 買いたい物件があれば、その物件の周辺

信用金庫、信用組合も含めれば結構な数となると思います。

とりあえずそれ全部電話してください。

融資検討してもいいよって銀行が2つか3つは見つかるはずです。

融資を受けていく順番は

都銀→地銀→信金・信組の順番とか言いますけど、あんまり気にしなくて良いです。

今、物件を買えることが最優先です。

片っ端から電話をかけていけばいいと思います。

手順2.物件概要書を準備する

具体的な物件がなければ銀行も判断しようがありません。

審査をお願いする物件概要書を用意しましょう。

本気で買いたい物件を当てるのが一番いいですが、

本気の物件を見つけてから銀行に電話する。

だと

物件探し→銀行探し

と変わりませんので、適当な物件を準備しましょう。

あんまり変な物件を持っていくと、

「この人、物件の目利きできないんだなぁ・・・」

とせっかく話を聞いてもらったのに、

投資家としてダメだから融資できない!

となってしまいますのでそこは気をつけてください(笑)

手順一つ一つについて詳しく解説した

融資してくれる銀行を開拓する方法フルバージョンは、

不動産マイルしんの不動産投資メール講座(無料)

にご登録いただいた方に無料でプレゼント中です!

銀行開拓の詳細な手順、記事に書ききれなかったノウハウをメール講座で発信していますので、

ご登録ください

手順3.銀行に電話する

さて、電話をかける銀行リスト、物件概要書が準備できたら電話をかけるだけです!

ここでのコツは断られても気にしないことです。

電話してダメだった。

あぁ自分はこの銀行には不動産投資家として認められなかった。。。

などと思う必要はありません。

単に電話した担当者が収益不動産の融資を扱ったことがないだけ

というケースも非常に大きいです。

何千万円から2億円くらいの融資は都市銀行にっとっては小さく、

地銀・信金にとっては大きい金額です(支店によりますが)

電話にでた銀行員も仕事ですからもっともらしく

「うちは不動産投資やってません」

とか

「頭金は3割必ず必要です」

とか言ってきますけど、

不動産投資の稟議書書いたことないしな・・・

3割くらいは手出ししてもらったら本部通るかな・・・

ぐらいの知識で回答していることも多いです。

挫けず電話をしていけば、必ず良い担当者に出会えます。

手順4.融資診断資料を送る

めでたく良い担当者と出会えたら、

物件概要書と

融資の審査のための必要資料を送ってくださいという話になるはずです。

銀行員さんが融資に必要な資料を教えてくれるので、

資料を揃えてなるべく迅速に送るようにしましょう。

(その前に面談しましょうって話がある場合もあります。)

手順一つ一つについて詳しく解説した

融資してくれる銀行を開拓する方法フルバージョンは、

不動産マイルしんの不動産投資メール講座(無料)

にご登録いただいた方に無料でプレゼント中です!

銀行開拓の詳細な手順、記事に書ききれなかったノウハウをメール講座で発信していますので、

ご登録ください

手順5.判断結果を聞く

あとは、支店の審査結果を待つばかりです。

いつくらいに結果がでるかは聞いておきましょう。

1週間、2週間位たったら「進捗どうですか?」

とこちらから電話するのも良いでしょう

放っておいたら、

「本部審査も通しましたー」って言ってきたことがありました(笑)(〇〇中央信用金庫です)

逆に、資料受け取っておきながら放ったらかしにされてるパターンもあります(泣)

資料は送らせといて全然やる気ないパターンですね。

ま、いずれにせよ

向こうの融資姿勢がわかります。

判断結果ですが以下の3つのパターンがあります。

A:満額の条件で融資OK

B:許容できるが満額ではない条件で融資OK

C:融資NG

AとBならあなたが使える銀行としてリストアップして良い銀行です。

CはNGの理由を明確にしていきましょう。

NGの利用が属性であればカバーは難しいですが、

購入物件が原因であれば、その銀行が好む物件を持っていけばよいです。

収益?積算?エリア?物件のなにが足りなかったのかを聞き出しましょう。

「また物件を持ち込みたいのですが、できれば御行が融資しやすい物件を持ち込みたいので、

どういった物件がやりやすいでしょう?今回は何がダメでしたか?」とか聞いてみると良いでしょう。

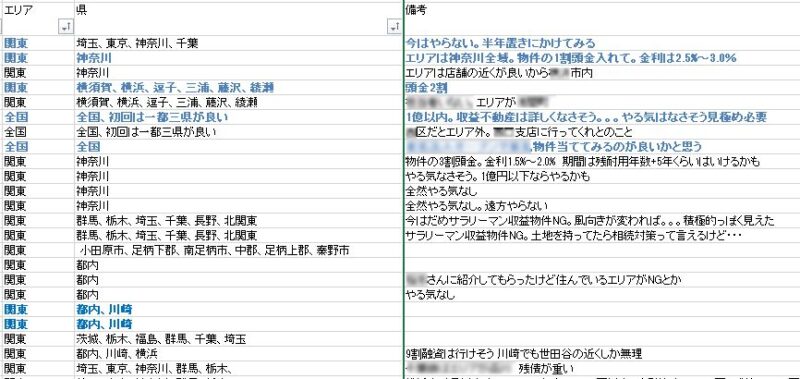

手順6.自分だけの銀行リストを作る

判断結果をメモしてリスト化していきます。

私は

融資可能性、銀行、支店名、担当者、ヒアリング時期、融資エリア、フルローン・必要自己資金、備考

という感じでリスト化しています。

人に見せるように作ってないのでお恥ずかしいですが、

一部だけお見せするとこんな感じです

まずはこのリストを作ってみましょう!

使えそうな銀行が増えてくると、なんだか物件がたくさん買えそうな気がしてきますよ!(笑)

少し先の話になりますが、

リストを作ったあとはそれで満足すること無く、時折、再度電話してアップデートすることが大事です

前述しましたが、融資情報は生ものです。

あなたが自分で調べた生の情報が、あなたにとって一番価値のある情報です!

そして、このリストに頼りすぎて新規開拓を怠ってしまうのも問題です。

たまには初心に帰って新規開拓してみるか!

と、このリストに新しい銀行を追加する姿勢を忘れないようにしましょう!

手順一つ一つについて詳しく解説した

融資してくれる銀行を開拓する方法フルバージョンは、

不動産マイルしんの不動産投資メール講座(無料)

にご登録いただいた方に無料でプレゼント中です!

銀行開拓の詳細な手順、記事に書ききれなかったノウハウをメルマガで発信していますので、

ご登録ください

融資してくれる銀行を開拓する方法まとめ

銀行開拓が重要な理由と、

銀行開拓の手順について簡単に解説しました。

リストを作って、電話するだけ、

断られてもあきらめない。という簡単な内容ですが、

融資付けもお任せください!

という売買業者もやっていることは同じです。

電話する銀行のリストを作って片っ端から電話しています。

それで、顧客の誰がが取引してくれれば、

そこからその銀行と付き合いを深めていっているのです。

物件を購入してくれる顧客リストを多数保有してますよ

って点で、

我々より多少有利ですが、

あなたの属性や経歴を詳しく説明した上での銀行開拓は決してやってくれません。

ご自身で銀行開拓をして、

「この人はできる投資家だ!是非貸したい」と思ってもらうと、

初回取引だけでなく、

二棟目、三棟目の可能性も開けてきますので、

是非チャレンジしてみてください!

手順一つ一つについて詳しく解説した

融資してくれる銀行を開拓する方法フルバージョンは、

不動産マイルしんの不動産投資メール講座(無料)にご登録いただいた方に無料でプレゼント中です!

フルバージョンでは、

できる投資家だと思ってもらえるコツや、

融資審査のために予め用意しておいたほうが良い資料などの詳細説明を書いておきました。

また、後日お送りするメルマガでも、

ブログで書ききれなかった、書きづらかった銀行開拓のコツ・ポイントなどを書いておりますので、

参考になれば幸いです。

最後までお読みいただきありがとうございました。

融資してくれる銀行を開拓する方法フルバージョンを読まれた方の感想

しんさんおはようございます!

まさに有料級の情報提供ありがとうございます!良い薬です!

この恩は、僕が融資獲得に成功することで報いたいと思います。

ありがとうございました!— マイク@不動産投資家/やっさんスクール第二期 (@mrrealestate_) April 10, 2021

銀行融資苦戦中の自分にとって、大変参考になる記事です。有益な情報有難うございます😊 https://t.co/gu8s3O88DA

— ジード@サラリーマン大家/光速FIRE (@FireKousoku) April 11, 2021

素晴らしい記事ですね。

金融機関の開拓にはめっちゃ参考になります。 https://t.co/3iHcWjSFs4— もーりー@サラリーマン大家 (@Morley_ooya) April 11, 2021

本記事のフルバージョンはnoteで有料で販売していましたが、

不動産マイルしんの不動産投資メール講座(無料)にご登録いただいた方に無料でプレゼントすることにしました!

メルマガでは銀行開拓の詳細な手順、記事に書ききれなかったノウハウも発信していますので、

この機会に是非ご登録いただき、フルバージョンのレポートをお受取りください!